Reforma Tributária: O que muda em 2026 para empresas do Lucro Real, Presumido e Simples Nacional

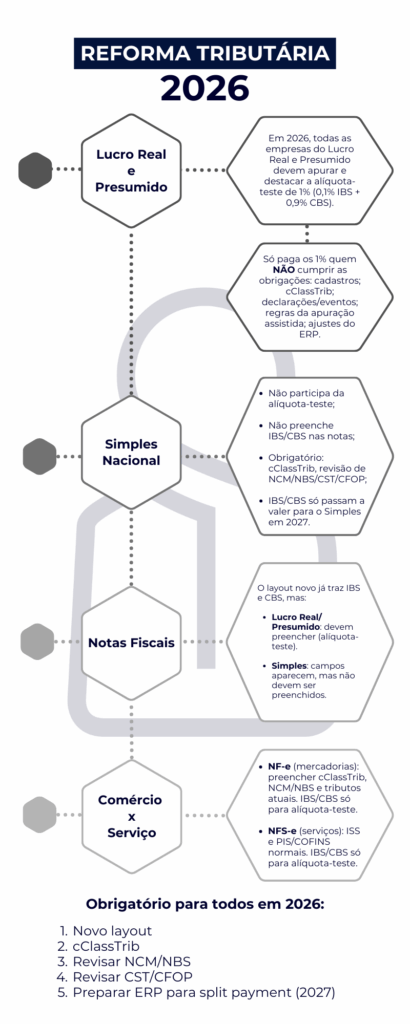

A partir de 2026, com a LC 214/2025, todas as empresas começam a se preparar para o IBS e a CBS. Para quem está no Lucro Real ou Presumido, será obrigatório destacar a alíquota-teste de 1% nas notas, composta por 0,1% de IBS e 0,9% de CBS. Esse valor só será pago se houver falhas como cadastros desatualizados, erros em declarações, uso incorreto do 1cClassTrib ou inconsistências na apuração assistida. Empresas regulares continuam dispensadas do pagamento, embora o destaque permaneça obrigatório. Já as empresas do Simples Nacional não participam da alíquota-teste em 2026 e não devem preencher os campos de IBS e CBS até 2027, mas precisarão revisar NCM, NBS, CST, CFOP e adotar o cClassTrib.

1cClassTrib: É um novo código obrigatório nas notas fiscais a partir de 2026. Ele serve para identificar qual é o tipo de tributação de cada produto ou serviço de forma padronizada no Brasil inteiro.

O ano também marca a entrada dos novos layouts de NF-e e NFS-e, que exigem padronização, atualização de códigos e ajustes nos ERPs, preparando a transição para o split payment em 2027. Durante esse período, os tributos atuais continuam sendo destacados normalmente. Assim, 2026 será um ano de adaptação: revisar cadastros, organizar classificações e ajustar sistemas será fundamental para evitar problemas e garantir conformidade nas novas regras tributárias.

Além disso, alguns elementos ganham importância no processo. Os cadastros precisam estar corretos, pois inconsistências podem levar ao pagamento da alíquota-teste. O cClassTrib, novo código obrigatório, passa a indicar como cada item será tributado no IBS e na CBS. As declarações e eventos enviados ao governo serão cruzados em tempo real, aumentando a necessidade de precisão. A apuração assistida, que permite ao governo pré-calcular parte dos tributos, depende de informações padronizadas. E, por fim, os sistemas de gestão precisarão ser atualizados para comportar novos campos, códigos e regras, garantindo que as notas e cálculos sigam o novo modelo nacional.

A transição promovida pela Reforma Tributária em 2026 representa um período decisivo para que as empresas se ajustem ao novo modelo nacional de apuração e cobrança dos tributos. Apesar de ser um ano de testes, ele exigirá organização, revisão de processos e atualização tecnológica. Quem se antecipar — revisando cadastros, corrigindo classificações e adequando o ERP — enfrentará 2027 com muito mais segurança, evitando riscos financeiros e operacionais. Em um cenário de mudanças profundas, a preparação é o fator que diferencia empresas que apenas reagem das que seguem com eficiência e conformidade.

Por: Priscila Fernandes

Fontes: Lei Complementar 214/2025 (arts. 117 a 125 e art. 348); Nota Técnica NF-e 2025.002 (cClassTrib e layout); Manual Nacional da NFS-e 2025