Reforma Tributária: o que sua empresa precisa fazer em 2026

O novo regime tributário será implantado de forma gradual até 2033, com a transição iniciando em 2026 — ano considerado marco da reforma. Nesse período, começa a substituição dos tributos atuais pelo novo sistema de Imposto sobre Valor Agregado (IVA) dual, composto pela CBS (que substituirá PIS e Cofins) e pelo IBS (que substituirá ICMS e ISS). Também haverá redução do IPI para a maioria dos produtos e criação do Imposto Seletivo (IS) sobre itens prejudiciais à saúde e ao meio ambiente. A partir de janeiro de 2026, entram em vigor alíquotas simbólicas de teste (0,9% para CBS e 0,1% para IBS). Embora as empresas ainda não recolham os novos tributos, deverão adaptar seus sistemas e notas fiscais para informar os valores correspondentes.

Por onde começar

Diagnóstico – O ponto de partida para enfrentar a reforma tributária em 2026, é começar realizando um diagnóstico fiscal. É importante lembrar que durante essa fase inicial a fiscalização tem caráter pedagógico. Os erros podem ser corrigidos dentro de prazos estabelecidos, reduzindo riscos imediatos de autuação.

Revisar sistemas – Um dos maiores obstáculos da mudança é a adequação tecnológica . Ela é vital para que os empresas antecipem a integração de seus sistemas com a nova plataforma da Receita Federal e

com o módulo de Split Payment.

Isso exige a revisão imediata dos sistemas ERP, fiscais e emissores de notas, garantindo que possam suportar as novas exigências operacionais e eventuais contingências.

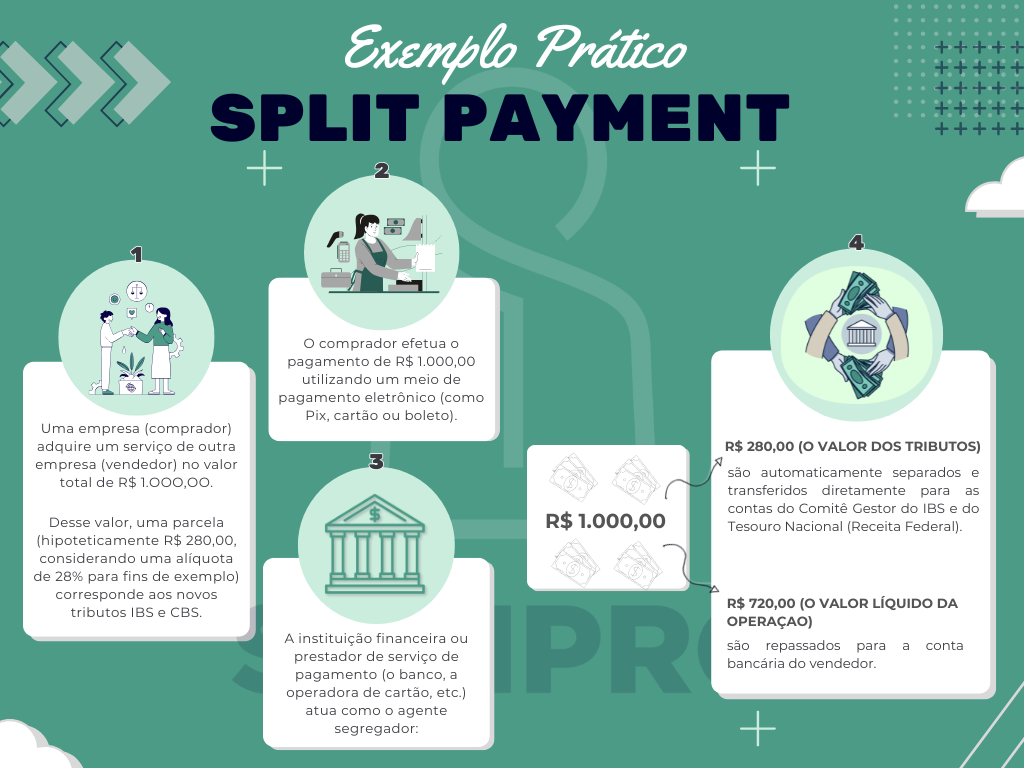

O que é Split Payment?

O Split Payment (pagamento segregado) na Reforma Tributária Brasileira é um mecanismo que retém e repassa automaticamente o valor dos tributos (IBS e CBS) diretamente ao governo no momento do pagamento da transação, sem passar pelo caixa do vendedor.

Como funciona

• Objetivo Principal: Combater a sonegação fiscal, garantindo que o imposto devido seja recolhido na fonte, antes mesmo de chegar ao caixa do contribuinte (vendedor).

• Mecanismo: A segregação é feita pela plataforma da administração tributária em conjunto com a instituição financeira, que consulta se os tributos já foram pagos ou se devem ser retidos naquele momento.

• Implementação: O sistema de Split Payment está previsto para ser implementado de forma gradual a partir de 2027 e, inicialmente, será opcional para transações B2B (são negócios comerciais realizados entre duas empresas).

Essa sistemática garante o crédito do imposto para o comprador, pois o pagamento ao Fisco é assegurado no ato da transação, e evita a emissão de notas fiscais fraudulentas.

Exemplos de transações B2B

• Matéria-prima e insumos: Uma empresa de alimentos compra grãos de uma cooperativa agrícola.

• Equipamentos e máquinas: Uma indústria adquire máquinas industriais ou ferramentas de um fornecedor especializado.

• Software e serviços de tecnologia: Uma empresa de varejo contrata uma empresa de tecnologia para desenvolver um sistema de gestão de estoque.

• Serviços de marketing e publicidade: Uma agência de publicidade oferece serviços de marketing digital para uma empresa de manufatura.

• Componentes: Um fabricante de automóveis compra peças de um fornecedor especializado.

• Produtos de atacado: Um varejista compra roupas, eletrônicos ou alimentos em grande quantidade para revenda.

Outros termos relacionados

• B2C (Business-to-Consumer): Transações de uma empresa para o consumidor final (varejo).

• B2B2C (Business-to-Business-to-Consumer): Uma empresa vende para outra empresa, que por sua vez vende o produto final ao consumidor.

• B2G (Business-to-Government): Transações de uma empresa com o governo, geralmente por meio de licitações.

Embora as empresas ainda não recolham os novos tributos em 2026, deverão ajustar seus sistemas e notas fiscais para atender às novas exigências. O primeiro passo é realizar um diagnóstico fiscal, aproveitando o caráter pedagógico da fase inicial de fiscalização. Em seguida, será essencial revisar e adaptar os sistemas tecnológicos, especialmente os ERPs e emissores de notas, para garantir integração com a nova plataforma da Receita Federal e com o módulo de split payment — mecanismo que, a partir de 2027, passará a reter e repassar automaticamente os valores de IBS e CBS ao governo, reforçando o combate à sonegação e assegurando o crédito tributário nas transações entre empresas (B2B).

Em síntese, o sucesso na adaptação à Reforma Tributária dependerá de um planejamento antecipado, da modernização tecnológica e da compreensão das novas dinâmicas fiscais que transformarão a forma de apuração e recolhimento de tributos no país.

Por: Iracema Fernandes