Setembro de 2026: o mês que pode definir a carga tributária da sua empresa em 2027

Se a sua empresa é optante pelo Simples Nacional, atenção: setembro de 2026 será um dos meses mais importantes dos últimos anos para o planejamento tributário do seu negócio.

Com a implementação da Reforma Tributária, o período para tomar decisões que antes aconteciam em janeiro foi antecipado. Isso significa que as escolhas feitas em setembro poderão impactar diretamente a tributação, a competitividade e até mesmo o fluxo de caixa da empresa ao longo de 2027.

Setembro passa a ser o novo mês de decisão

Conforme estabelece a Resolução CGSN nº 186/2026, a opção pelo Simples Nacional para o ano-calendário de 2027 deverá ser realizada entre 1º e 30 de setembro de 2026.

Na prática, o tradicional período de adesão em janeiro deixa de existir para essa finalidade. A mudança busca oferecer maior previsibilidade às empresas e permitir que o planejamento tributário seja realizado antes do início do novo exercício.

A principal novidade: o Simples Nacional Híbrido

Com a Lei Complementar nº 214/2025, surge uma nova possibilidade para as empresas do Simples Nacional.

Além do modelo tradicional, será possível optar pelo chamado regime híbrido, em que os novos tributos da Reforma Tributária — IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) — passam a ser recolhidos separadamente do DAS.

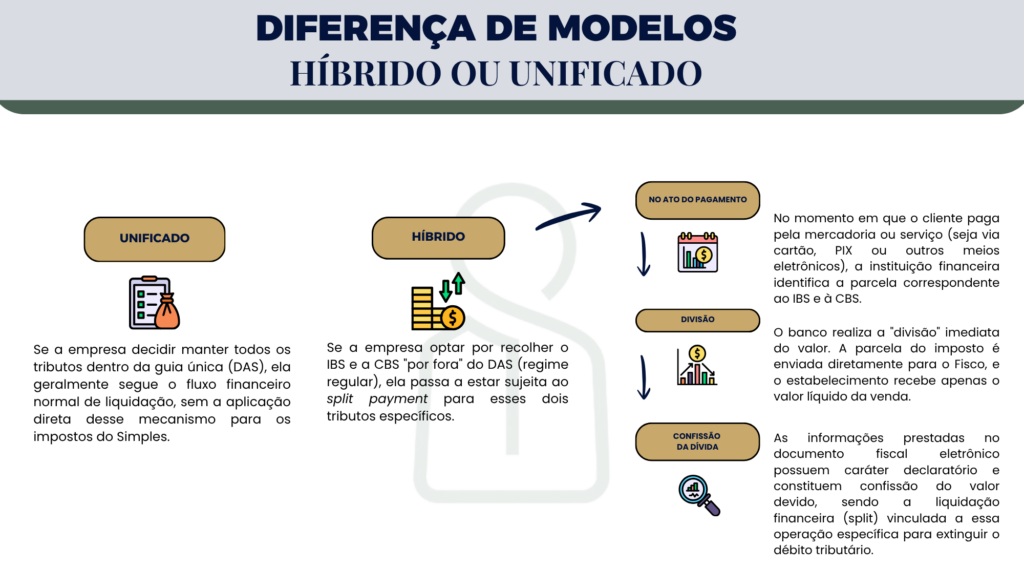

Assim, a empresa deverá escolher entre dois modelos:

Recolhimento Unificado (modelo tradicional)

O IBS e a CBS permanecem incluídos na guia única do Simples Nacional (DAS), mantendo a simplicidade operacional do regime.

É a alternativa mais indicada para empresas cujo público é, predominantemente, o consumidor final.

Regime Híbrido

A empresa continua no Simples Nacional para os demais tributos, mas passa a apurar o IBS e a CBS separadamente, utilizando o sistema de débito e crédito previsto na Reforma Tributária.

Esse modelo permite a transferência integral dos créditos tributários aos clientes.

Como essa escolha pode impactar o seu negócio?

A decisão não é apenas tributária — ela também é estratégica.

Empresas que vendem para outras empresas (mercado B2B) podem ganhar competitividade ao optar pelo regime híbrido, já que seus clientes poderão aproveitar integralmente os créditos de IBS e CBS.

Por outro lado, empresas que atendem principalmente consumidores finais (mercado B2C), como comércios, restaurantes, salões de beleza e prestadores de serviços em geral, tendem a obter mais vantagens permanecendo no recolhimento unificado, que continua sendo mais simples e menos burocrático.

Cada empresa possui uma realidade diferente. Por isso, não existe uma escolha que seja a melhor para todos.

E o MEI?

As novas regras não se aplicam ao Microempreendedor Individual (MEI). Para o MEI, permanecem as regras atuais de opção e recolhimento mensal por valores fixos, sem necessidade dessa escolha relacionada ao IBS e à CBS.

Planejamento será a palavra de ordem

A chegada da Reforma Tributária torna o planejamento tributário ainda mais importante.

Antes de tomar qualquer decisão, será fundamental avaliar fatores como:

• perfil dos clientes (B2B ou B2C);

• faturamento da empresa;

• margem de lucro;

• possibilidade de aproveitamento de créditos tributários;

• impacto financeiro de cada modelo de recolhimento.

Cada empresa poderá apresentar um resultado diferente nas simulações.

Como a Sampro pode ajudar

A escolha realizada em setembro poderá influenciar diretamente os custos da empresa durante todo o ano de 2027. Por isso, ela deve ser baseada em análises técnicas e simulações específicas para cada negócio.

Nossa equipe está acompanhando todas as regulamentações da Reforma Tributária e se preparando para orientar os clientes na avaliação do modelo mais vantajoso para sua realidade, oferecendo segurança e planejamento para essa importante decisão.